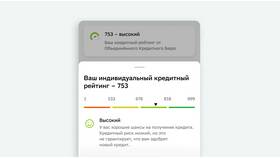

Кредитование является финансовым инструментом, который при разумном использовании может принести существенную пользу. Рассмотрим ситуации, когда взятие кредита оправдано и экономически целесообразно.

Содержание

Разумные причины для оформления кредита

- Покупка активов, увеличивающих благосостояние

- Финансирование образования или профессионального роста

- Оптимизация налоговых обязательств

- Срочные медицинские расходы

- Рефинансирование более дорогих долгов

Сравнение целевых и нецелевых кредитов

| Тип кредита | Оптимальное использование | Средняя ставка |

| Ипотека | Приобретение жилья | 7-12% |

| Автокредит | Покупка транспортного средства | 9-15% |

| Потребительский | Срочные нужды | 12-25% |

Финансовые выгоды кредитования

- Возможность приобретения дорогостоящих активов сейчас, а не в отдаленном будущем

- Фиксация стоимости покупки в условиях инфляции

- Использование заемных средств для инвестиций с более высокой доходностью

- Формирование положительной кредитной истории

- Возможность воспользоваться налоговыми вычетами

Когда кредит экономически оправдан

- Доходы стабильны и превышают платежи по кредиту

- Процентная ставка ниже уровня инфляции

- Кредит направлен на создание активов, а не на потребление

- Имеется четкий план погашения

- Альтернативные источники финансирования недоступны

Риски и как их минимизировать

| Риск | Способ минимизации |

| Неплатежеспособность | Расчет допустимой кредитной нагрузки |

| Рост процентных ставок | Выбор кредитов с фиксированной ставкой |

| Потеря работы | Создание финансовой подушки безопасности |

Как правильно выбрать кредит

Рекомендации заемщикам:

- Сравнить предложения минимум 3 банков

- Внимательно изучить все комиссии и скрытые платежи

- Рассчитать полную стоимость кредита

- Проверить возможность досрочного погашения

- Оценить собственные финансовые возможности

Кредит может быть полезным финансовым инструментом при условии разумного подхода к его оформлению и обслуживанию. Главное - четко понимать цели заимствования и реалистично оценивать свои возможности по погашению долга.