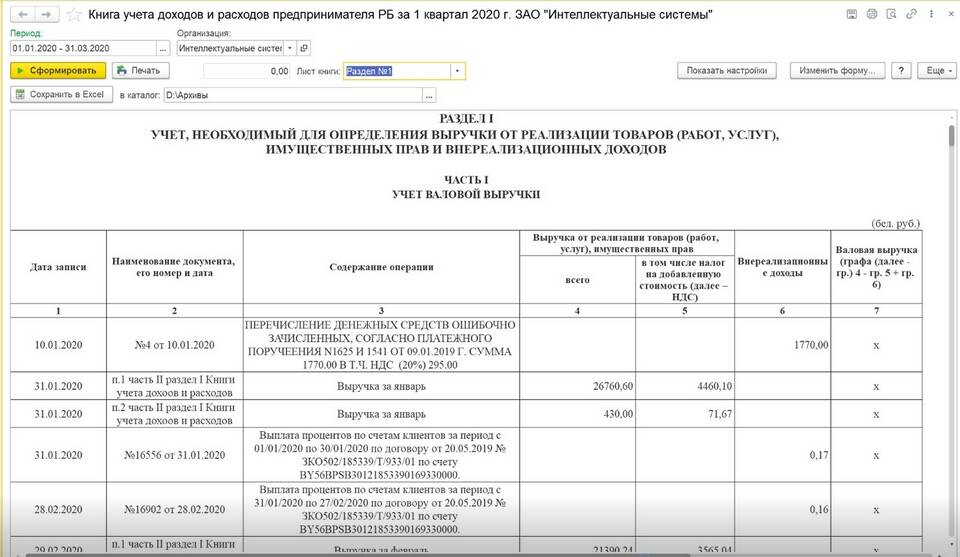

- Книга ведется в электронном или бумажном виде

- Заполняется нарастающим итогом с начала года

- Должна быть пронумерована, прошита и заверена подписью ИП

- Хранится в течение 4 лет после окончания налогового периода

| Раздел | Содержание |

| Титульный лист | Реквизиты ИП, налоговый период |

| Раздел I | Доходы и расходы |

| Раздел II | Расчет расходов на покупку ОС |

| Раздел III | Расчет налоговой базы |

- Указать ФИО ИП

- ИНН

- Налоговый период

- Дату начала ведения книги

- Систему налогообложения

| Графа | Что указывать |

| Дата и номер документа | Чек, накладная, счет-фактура |

| Содержание операции | Продажа товаров, оказание услуг |

| Сумма дохода | Полная стоимость без НДС |

- УСН "Доходы": заполняются только доходы

- УСН "Доходы минус расходы": заполняются доходы и расходы

- ПСН: книга ведется только для учета доходов

- Не указаны первичные документы

- Неправильное округление сумм

- Отсутствие итоговых записей за квартал

- Неотражение авансовых платежей

- Пропуск дат операций

- Можно вести в Excel или специальных программах

- Обязательно распечатывать по итогам года

- Электронная версия должна быть защищена от изменений

- Рекомендуется делать резервные копии

| Дата и номер | Содержание операции | Сумма (руб.) |

| 15.01.2023 №27 | Оказание консультационных услуг | 15 000 |

| 18.01.2023 №3 | Продажа товаров (накладная №45) | 23 500 |

| Итого за январь | | 38 500 |

Правильное ведение книги учета доходов позволяет ИП контролировать финансовые потоки, корректно рассчитывать налоги и избегать претензий со стороны налоговых органов.