- Физические лица, сдающие жилье

- Индивидуальные предприниматели

- Собственники квартир

- Наниматели, субарендующие жилье

| Система | Ставка | Условия |

| НДФЛ | 13% (резиденты), 30% (нерезиденты) | Для физических лиц |

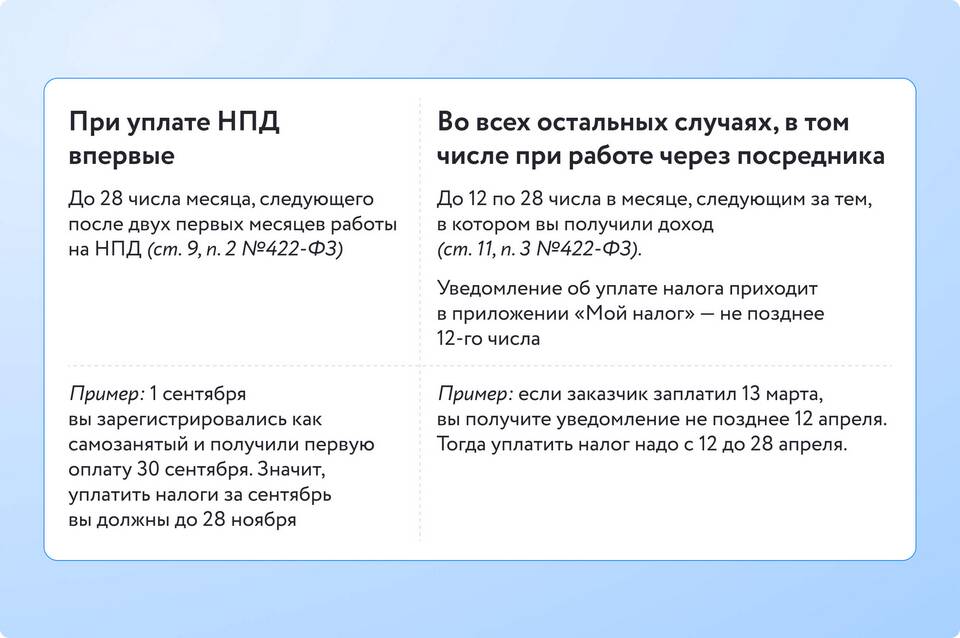

| НПД (самозанятые) | 4% (физлица), 6% (ИП) | Доход до 2,4 млн руб. в год |

| УСН | 6% (доходы) или 15% (доходы-расходы) | Для ИП |

- Определите общий доход от аренды за год

- Вычтите подтвержденные расходы (при УСН "доходы-расходы")

- Примените налоговую ставку

- Учтите налоговые вычеты (для НДФЛ)

| Система | Срок подачи декларации | Срок уплаты |

| НДФЛ | До 30 апреля | До 15 июля |

| НПД | Не требуется | До 25 числа следующего месяца |

| УСН | До 30 апреля | Авансовые платежи + итоговый платеж |

- Через личный кабинет налогоплательщика

- В банке по квитанции

- Через мобильное приложение ФНС

- В терминалах и банкоматах

- Через Госуслуги

- Декларация 3-НДФЛ (для НДФЛ)

- Договор аренды

- Документы, подтверждающие доходы

- Чеки на расходы (при УСН "доходы-расходы")

- Квитанция об оплате налога

| Шаг | Действие |

| 1 | Скачайте приложение "Мой налог" |

| 2 | Зарегистрируйтесь как самозанятый |

| 3 | Укажите вид деятельности "Аренда жилья" |

| 4 | Фиксируйте поступления от аренды |

| 5 | Платите налог автоматически |

- Штраф 20% от неуплаченной суммы

- Пени за каждый день просрочки

- Возможна блокировка счета

- Уголовная ответственность при крупных суммах

Уплата налога за сдачу квартиры - обязательное требование законодательства. Выбор системы налогообложения зависит от объемов аренды и статуса арендодателя. Современные электронные сервисы значительно упрощают процесс расчета и уплаты налогов.