Кредитное страхование часто включается в кредитный договор, но заемщик имеет право отказаться от этой услуги. Рассмотрим законные способы отказа от страховки по кредиту.

Содержание

Законные основания для отказа

- Закон "О потребительском кредите" (ст. 7)

- Право на "период охлаждения" (14 дней)

- Добровольность страхования (кроме ипотеки)

- Отсутствие страховки в существенных условиях договора

Когда можно отказаться от страховки

| Срок | Условия отказа |

| До подписания договора | Можно исключить страховку из договора |

| 14 дней после оформления | Период охлаждения для расторжения |

| В течение срока кредита | Если страховка была навязана |

Пошаговая инструкция отказа

- Напишите заявление об отказе от страховки

- Приложите копию кредитного договора

- Подайте заявление в банк и страховую компанию

- Получите подтверждение принятия заявления

- Дождитесь перерасчета платежей

- Проверьте возврат страховой премии

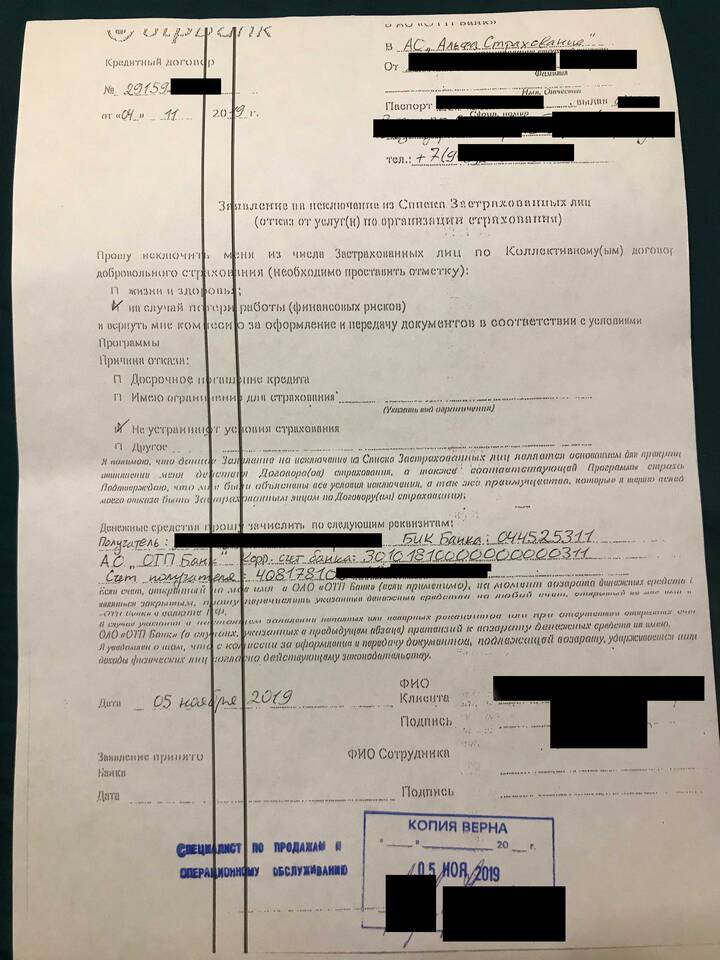

Образец заявления об отказе

Заявление должно содержать:

- ФИО и паспортные данные

- Номер кредитного договора

- Номер страхового полиса

- Ссылку на законные основания

- Дату и подпись

Сроки возврата страховой премии

| Период отказа | Срок возврата |

| В течение 14 дней | 10 рабочих дней |

| После 14 дней | До 30 календарных дней |

Что делать при отказе банка

- Подайте письменную претензию

- Обратитесь в Роспотребнадзор

- Направьте жалобу в Центробанк РФ

- Подайте иск в суд

Особенности для разных видов кредитов

- Потребительские кредиты - полный отказ возможен

- Автокредиты - частичный отказ (кроме КАСКО)

- Ипотека - обязательное страхование залога

- Кредитные карты - полный отказ возможен

Заключение

Отказ от кредитного страхования - законное право заемщика. Зная процедуру и сроки отказа, можно вернуть страховую премию и снизить стоимость кредита. При возникновении споров следует обращаться в контролирующие органы для защиты своих прав.