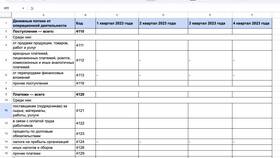

Зачет переплаты по налогу - это процедура учета излишне уплаченных или взысканных налоговых платежей в счет будущих платежей или погашения существующей задолженности по другим налогам, сборам, пеням и штрафам.

Содержание

Основные положения о зачете переплаты

| Аспект | Описание |

| Правовая основа | Статья 78 Налогового кодекса РФ |

| Срок обращения | 3 года с момента переплаты |

| Срок рассмотрения | 10 рабочих дней с даты подачи заявления |

Виды зачета переплаты

По направлению зачета:

- В счет будущих платежей по тому же налогу

- В счет погашения задолженности по другим налогам

- В счет уплаты пеней и штрафов

По инициатору:

- По заявлению налогоплательщика

- По решению налогового органа

Порядок оформления зачета

| Этап | Действия |

| 1. Подтверждение переплаты | Проверка по данным налоговой или через личный кабинет |

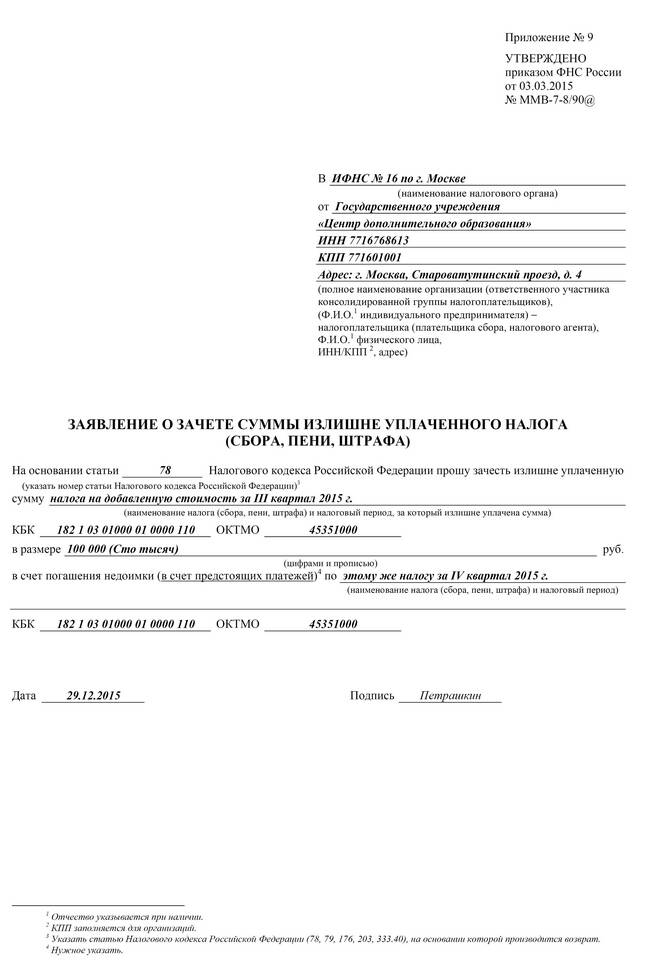

| 2. Подача заявления | Форма по КНД 1150058 или свободная форма |

| 3. Рассмотрение | Налоговая принимает решение в течение 10 дней |

| 4. Исполнение | Зачет или возврат средств |

Когда возможен зачет переплаты

- При излишней уплате налога

- При ошибочном перечислении большей суммы

- При изменении налоговых обязательств в меньшую сторону

- При наличии подтвержденной переплаты

Важные особенности

Зачет переплаты производится только в рамках одного налогоплательщика (ИНН). Невозможно зачесть переплату одного лица в счет долга другого. При наличии задолженности по налогам, пеням или штрафам, налоговая вправе самостоятельно зачесть переплату в счет погашения этой задолженности без согласия налогоплательщика.